镁编的一位朋友最近很想买房,但上海的高房价实在是让人望而却步。

很巧,这时候一个项目映入了他的眼帘,均价才10.2万元/平方米,总价1300万元起。为什么是"才",因为项目所在的上海内中环地区,已经没有普通住宅新房,周边别墅3400万元/套起。

出于职业敏感,镁编仔细查了下资料,原来这个项目——新城虹口金茂府就是2016年的广中路地王,彼时这块地被新城以37亿元总价拿下,溢价率77.4%,折合楼面价6.7万元/平方米左右。

图片来源:受访者提供

但地块要求苛刻,要求保障房占5%,配2000平方米的社区行政医疗卫生设施(无偿移交给政府),15%需整体持有且70年无法转让(即20%左右的面积无法出售),住宅套数下限450套,配建中小户型不低于总建面的70.0%。

这样算下来,扣除保障房、自持部分等,可售部分的实际楼板价达到87425元/平方米。

仅仅地价成本就逼近9万元/平方米,但项目备案均价10.2万元/平方米,开发商还有利可图么?

镁编经过调查发现,原来项目用了一步奇招——“移花接木”,把本应该自持的面积也做进了房屋套内面积,以租代售,拿出去变现。

这种闻所未闻的做法,到底如何实现突破政策限制,拉升利润空间?

一套房子3份合同,租、售、装

一直以来,上海严格的土拍政策是悬在开发商头上的利剑。这个项目,如果100%按规矩卖房,开发商可能真没太多钱可赚。

镁编以购房人身份去到现场发现,该项目有148平方米和156平方米的主力户型,其中都包含了48平方米租赁面积。租赁部分的款项需要分两次交清,同时签的是租赁合同,期限20年。

举个例子,一套156平方米的房屋,产证面积为108平方米签进新房的“购销合同”,剩下的48平方米为租赁面积,和开发商签“租赁合同”,房屋涉及改装,所以还要签订一份装“修改造合同”。

也就是说,正常购买这个项目的156平方米户型,需要签3种合同。

读者看到不禁要问,只签20年合同,那20年之后呢?开发商也替你想好了,等到期后,和开发商无偿续租,租赁部分也可以直接转租。

既然一部分是租用,自然要便宜一点。所以这48平方米的价格是按照销售均价的4折~6折算。虽然麻烦,但这个价格配这个地段,不少购房者选择了接受,项目2018年开盘,目前已经进入尾盘销售阶段。

另一方面,项目的备案均价定在了10.2万元/平方米,明面上看每平方米仅比可售部分实际地价高1万多块,其实开发商是通过“变现自持面积”,降低了每平方米的成本。

“很明显,开发商是为了解决成本和利润问题,变相突破政策限制,尽快让货值变现。”

一名TOP20房企的区域总裁告诉镁编,对自持部分一次性付款,对于业主,实际增加了使用面积,价格又便宜,只要有使用权就行了。

这位区域总还告诉镁编,一般情况下,开发商处理“自持面积”,要么是内部销售给熟悉的人、不需要任何产证的人,要么就是长租,没有其他更多更好的办法处理自持。

巧妙的“自持变现”

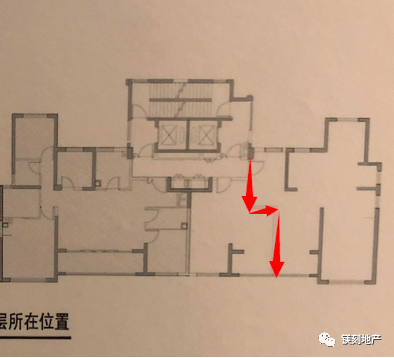

这个办法很巧妙。据镁编了解,项目首先在报批过程中是2梯3户的户型,其中自持户型也在其中,而在竣备验收之后,开发商会将墙体敲掉,并将自持户型的门重新砌上,再将空间面积拓展出来。

如下图的148平方米户型中,红线部分在验收前是墙体,验收之后会敲掉。

148平方米户型图 图片来源:受访者提供

“原先,48平方米是独立成套、有入户门,但经过一番改造,开发商把自持部分做进了套内面积。”

一位精通房屋设计的区域总告诉记者,这实际上是两套房子合二为一,即当项目在毛坯竣备之后,再进行装修,将两套房子打通,完之后交给业主。只不过一部分空间是业主的,一部分是开发商自己的。

有业内人士看了这个“巧夺天工”的设计后,也不由得赞叹,因为是户内隔墙,这样操作连城管都不能找麻烦。

同时,一位设计院的项目总监告诉镁编,自持部分通常是独立成户,持有部分不能分布在各个楼层。

但一位TOP10房企的投资总直言,现在没有明确规定说不能这么做。

镁编特地查阅了当年的土地挂拍出让文件,确实没有明确规定,15%的自持需要独立建楼。

“目前一些项目的设备阳台和飘窗会有验收前后的区分,比如别墅在验收前没有地下室,而是验收之后再去打通。所以这种操作,在开发领域是存在的。”

不过应该注意这类房子后期二手房交易时的风险和麻烦。

“对于业主来说,48平方米是租赁,以后要转手再卖一定会遇到麻烦。需要谨防后期的政策风险,以及以后市场、购房者的接受度问题。”业内人士表示。

不违规,也不允许

事实上,自持现象在房地产颇为普遍,不少地方政府为防止“地王”出现,将限制措施附加在出让条款上,如增加自持面积,降低甚至“冻结”不动产的流动性,抑制土地溢价前景。

据镁编不完全统计,2016年以来,多家头部房企在北京、上海、广州、佛山等城市竞得16宗自持地块,总出让价高达420亿元,自持比例从36%到100%不等。

但对于开发商来说,自持一定伴随成本的提高、利润的限制。

58安居客研究院分院长张波表示,目前开发商普遍处理自持部分的方式都是做成长租公寓,但业内普遍认为热点城市租金回报率仅为2%~3%,如果再扣减管理费用、维护费用,实际投资回报或在2%以下,比国债投资收益率还要低,这样的投资是非常不划算的。

新方法应运而生,例如本案,用变相手段实现溢价。

上述业内人士直言,这是一种销售行为,备案也不一定是这套图纸,只是开发商在报批时,规划部门把持有面积揉碎成几十平方米,而不是集中自持,在规划部门同意的前提下,用销售捆绑的模式把自持面积去化掉。

该项目的做法即使没有违背土地出让文件中的相关要求,但亦值得商榷。从户型设计来看,很明显就是为了将自持部分和销售部分未来打通来推向市场,虽然是按照收取租赁费的相关方式处理自持部分,但面对的对象是可售部分的业主,而非无房的纯租房者。对于真正有租赁需求的人群来说,并不有起到应有作用。

从专业的角度来说,如果规划部门同意,确实不违规,但肯定也不允许。

本文地址:http://rsh48.shang156.com/article/detail/id/1061260.html

声明:本站原创/投稿文章由编辑发布,所有权归每日上海网所有,转载务必注明来源;文章仅代表原作者观点,不代表每日上海网立场;如有侵权、违规,可直接反馈本站,我们将会作删除处理。